Стратегия критерий Келли

Критерий Келли – финансовая стратегия, которая была придумана в 1956-м году Джоном Л. Келли. Она относится к классическим методам управления банком. Критерий Келли предполагает минимальные риски в ставках. Однако данный метод имеет и свои подводные камни. В первую очередь хорошую подкованность в плане оценки шансов событий.

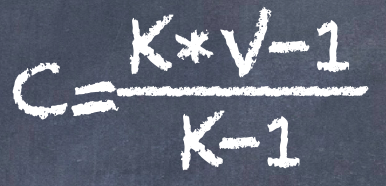

Формула критерия Келли

Используя критерий Келли, игрок не только должен самостоятельно проанализировать событие, но и выбрать вероятность подобного исхода. Джон Келли разработал формулу, которая выглядит следующим образом:

- К – коэффициент букмекера

- V – оценка вероятности исхода игроком

- С – размер следующей ставки в процентах к банку

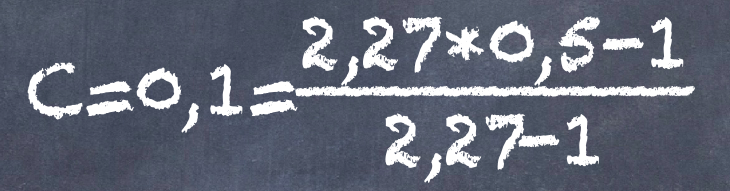

Рассмотрим процесс использования критерия Келли на конкретном примере. Предположим, вы выбрали ставку на победу «Динамо» в матче «Динамо – Спартак». Букмекер оценивает шансы хозяев за 2.27. Ваша оценка такого исхода равна 50%, а игровой банк составляет 10 000 рублей. Получаем:

Ставка игрока: 10 000*0,10=1000 рублей.

Принцип стратегии

Главный принцип использования данной стратегии заключается в том, что игрок должен выбирать события недооцененные букмекером. Используя критерий Келли в ставках:

- Выбирайте недооцененные события с коэффициентом от 2.0 и более.

- При собственной оценке события не выставляйте вероятность более 60%.

- Не делайте большое количество ставок за короткий промежуток.

- Выберите сумму, которой хотите достичь. Как только достигнете ее, выведите прибыль и начинайте новую игру. Не повышайте сознательно свой риск.

При ставках по критерию Келли риск полного банкротства практически исключен.

Плюсы

— Минимизация рисков. Размер ставки зависит от текущего игрового банка. Он не статичен, а динамичен. Если игрок попал в просадку и его банк уменьшается, то и сумма ставок соответственно уменьшается;

— Универсальность. Ставки по стратегии могут делаться на любой вид спорта;

— Подходит под игру с любым банком;

— Возможность увеличения банка на длительной дистанции. При верном анализе события банк растет быстрее, нежели по другим классическим стратегиям.

Минусы

— Правильность оценки событий. Если игрок переоценивает событие, то рискует проиграть слишком много. Если же излишне осторожничает, то получает меньше прибыли;

— Сумма ставки по критерию Келли может оказаться меньше, чем минимально возможная у букмекера;

— Ставки совершаются только на высокие коэффициенты, недооцененные букмекером.

Стратегия не подходит новичкам ввиду невозможности объективной оценки шансов события.

Рецензия

Еще раз напомним, что критерий Келли является классической стратегией. Она подходит для игры на длительной дистанции, и способствует минимизации рисков. Однако эта модель управления банком может использоваться только при хорошей подкованности беттера. Игрок должен самостоятельно грамотно анализировать линию и находить коэффициенты, переоцененные события букмекером. В этом состоит основная сложность в использовании стратегии.